1.公司名称:慧诚河北商务服务集团有限公司

分享人:李怡洁

分享内容:供货商可能影响你的出口退税

XX铁栏杆有限公司是一家从事铁栏杆出口的外贸企业,因B公司报价低,在未对R公司考察的情况下,向R公司采购铁栏杆用于出口。

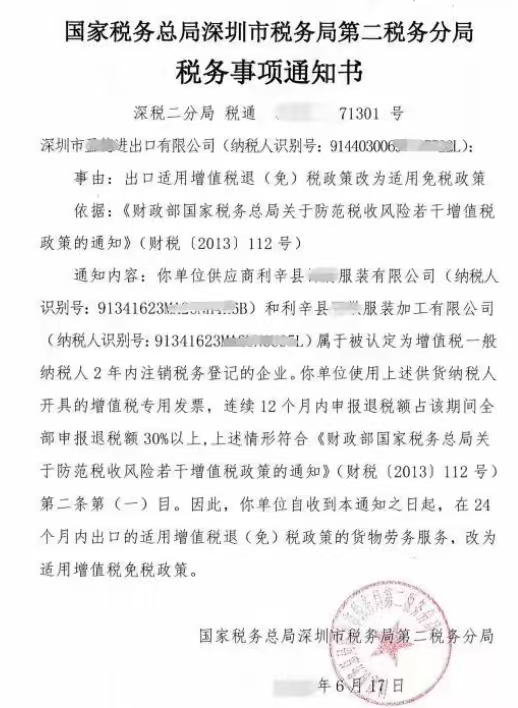

2024年8月税务机关检查发现,R公司办理税务登记后2年内就注销了,且使用XX铁栏杆有限公司使用R公司开具的增值税专用发票,连续12个月内申报退税额占该期间全部退税额的53%。

因此税务机关向XX铁栏杆有限公司出具了税务事项通知书,要求XX铁栏杆有限公司自通知之日起24个月内将出口的适用增值税退(免)税政策的货物劳务服务,改为适用增值税免税政策。

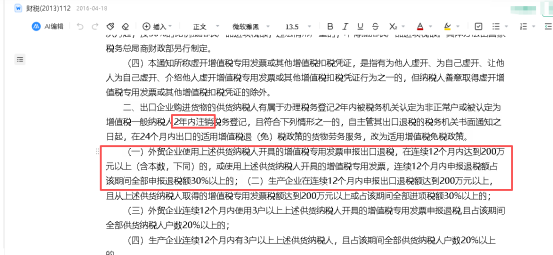

出现此问题是因为XX铁栏杆有限公司不能掌握出口退税的相关政策,对供货商的经营状况并未考察清楚。以上案例24个月内出口的适用增值税退(免)税政策的货物劳务服务,改为适用增值税免税政策的依据如下:

选择供应商不能把性价比当成第一选择,应对供应商的相关信息进行登记入档,搜集供应商的纳税人状态、纳税信用等级、生产设备等多方面信息,寻找优质的供货商,定期对供应商的信息进行更新。供应商如为一般纳税人,应注意收集供应商一般纳税人的认定时间,尽量选择2年以上的,降低财税〔2013〕112号文中的相关风险。

新贸易趋势分析新贸易趋势分析

新贸易趋势分析新贸易趋势分析 孙雅凤孙雅凤

孙雅凤孙雅凤 品牌评测官品牌评测官

品牌评测官品牌评测官 王志铭王志铭

王志铭王志铭 bobobobo

bobobobo McGeeMcGee

McGeeMcGee 韩鹏浩韩鹏浩

韩鹏浩韩鹏浩 赵Zora赵Zora

赵Zora赵Zora 张某某张某某

张某某张某某 陈曼曼陈曼曼

陈曼曼陈曼曼 孙敏茹孙敏茹

孙敏茹孙敏茹 纪凯琳纪凯琳

纪凯琳纪凯琳